界面新闻记者 |

联科科技(001207.SZ)正经历一场前所未有的增长危机。

这家曾连续九个季度保持营收净利双增长的化工龙头,在去年下半年突然变脸,连续两个季度营收同比下滑。其中,去年第四季度净利润下滑幅度扩大至 14%。表面看,联科科技去年全年营收 23.57 亿元、归母净利润 2.93 亿元,同比分别增长4% 和7.55%,但业绩增长的含金量备受质疑。

在下游轮胎行业疲软、行业产能过剩、原材料价格波动加剧的多重压力下,联科科技面临主营业务增长乏力的困境,同时豪掷 3 亿元募资加码纳米碳材料项目,这场逆势扩张的豪赌,能否帮助公司走出净利下滑的阴霾?

业绩变脸

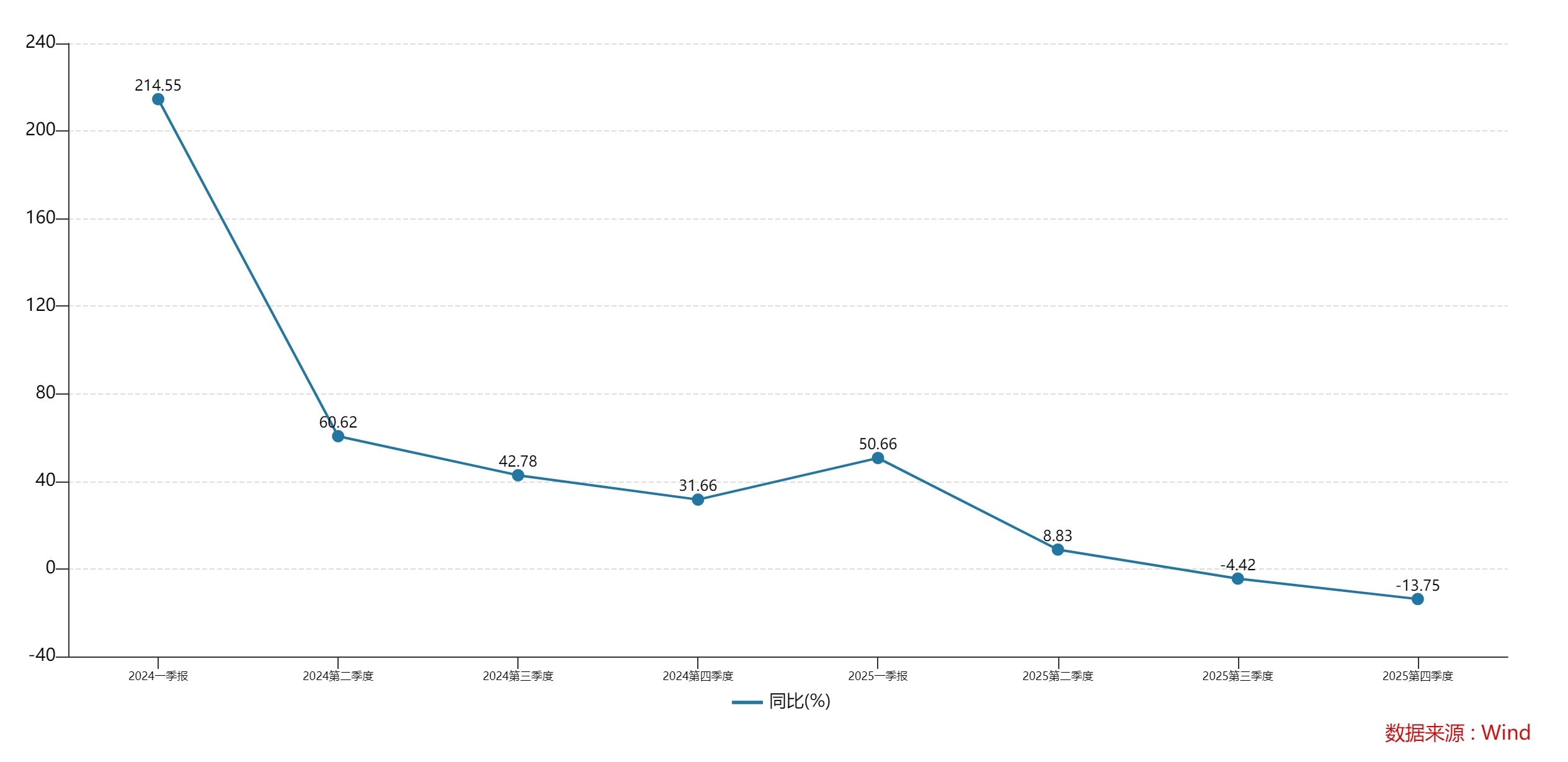

联科科技的业绩拐点在 2025 年第三季度悄然显现。

数据显示,公司去年上半年保持增长态势,但第三、四季度单季分别实现营收 5.75亿元和5.69 亿元,同比分别下滑 1.3%和8%;单季归母净利润分别为 7373万元和6244 万元,第四季度同比下滑14%,较第三季度4%的净利润下滑幅度显著扩大,连续两个季度的业绩下滑终结了此前长达两年多的增长周期。

“联科科技业绩变脸并非偶然。” 长期跟踪化工行业的分析师张潮明在接受界面新闻记者采访时表示,“2025 年下半年以来,轮胎行业需求疲软的影响持续传导至上游原材料企业,联科科技作为二氧化硅和炭黑领域的主要供应商,自然难以独善其身。”

“联科科技业绩变脸并非偶然。” 长期跟踪化工行业的分析师张潮明在接受界面新闻记者采访时表示,“2025 年下半年以来,轮胎行业需求疲软的影响持续传导至上游原材料企业,联科科技作为二氧化硅和炭黑领域的主要供应商,自然难以独善其身。”

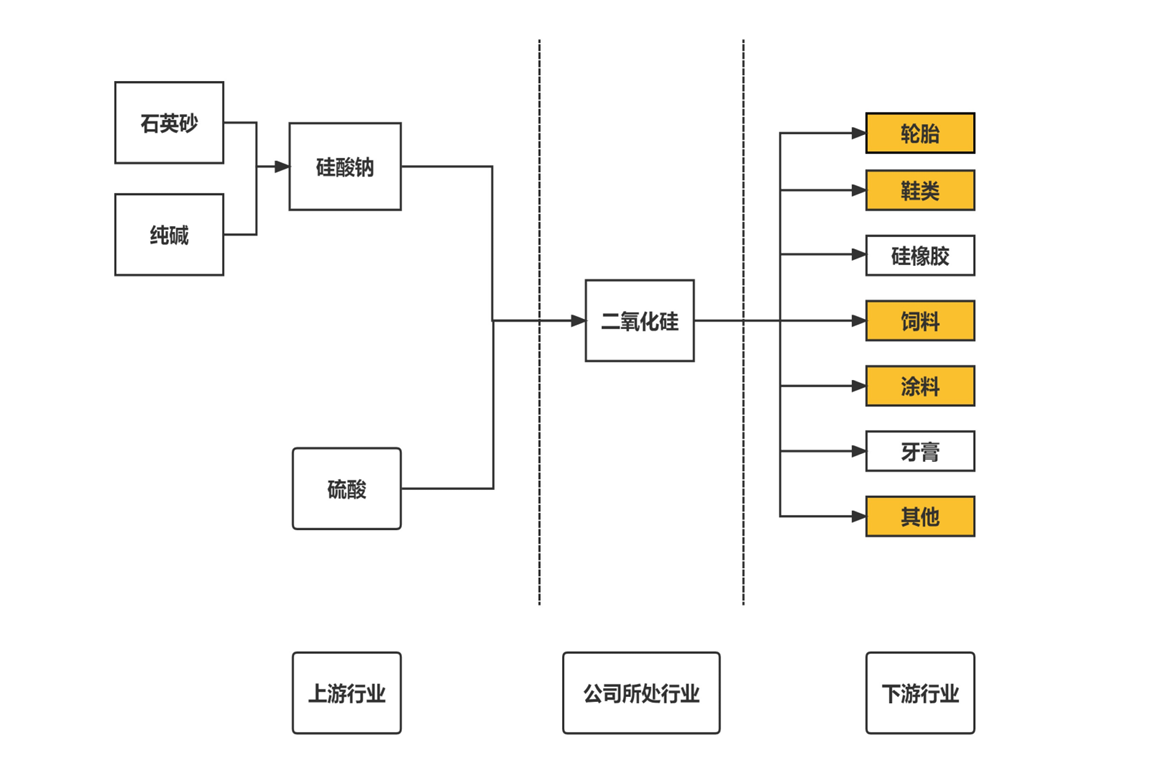

二氧化硅是一种无机物,按制造方法分类,可分为沉淀法二氧化硅、气相法二氧化硅,其中沉淀法二氧化硅价格优势明显,在国内市场份额占90%以上。

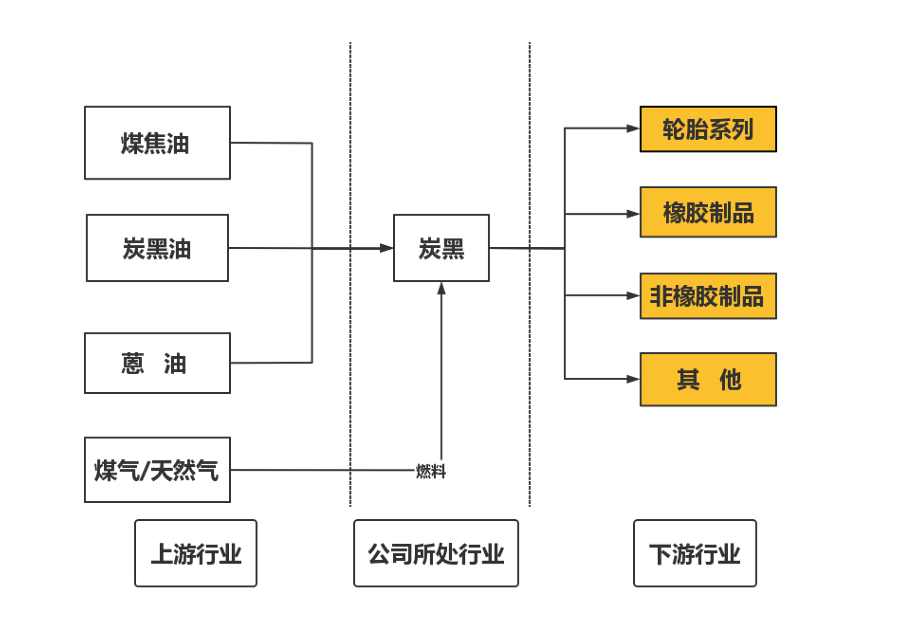

炭黑是人类最早开发、应用和目前产量最大的纳米材料,被国际化学品领域列为二十五种基本化工产品及精细化工产品之一。炭黑工业对汽车产业、新能源产业以及提高民用生活产品质量等方面具有非常重要的意义。

分业务来看,联科科技营收结构相对单一,主要依赖二氧化硅和炭黑两大核心产品。2025 年,炭黑产品实现营收 12.65 亿元,占总营收的 54%;二氧化硅产品营收 10.33 亿元,占比 44%,两大产品合计贡献了 98% 的营收。这种高度集中的业务结构,使得公司业绩极易受到下游行业波动影响。

“化工原材料企业的业绩与下游行业景气度高度绑定,联科科技的两大核心产品均聚焦轮胎领域,下游行业的任何风吹草动都会直接反映在公司业绩上。” 张潮明表示,“2025 年轮胎行业产量增速仅 0.9%,远低于汽车行业近 10% 的增速,这种需求错配直接导致上游原材料企业的增长承压。”

界面新闻就去年四季度业绩下滑幅度扩大、后续经营策略调整等问题联系联科科技采访,截至发稿未获回应。

行业困局

联科科技的业绩困境,本质上是行业周期性波动与结构性矛盾共同作用的结果。作为公司核心产品主要应用领域,轮胎行业的疲软态势直接制约了其增长空间。

国家统计局数据显示,2025年中国橡胶轮胎外胎产量达12.07亿条,同比仅增长 0.9%,增速较上年大幅回落。从月度数据看,2025年5-11月期间,轮胎产量多次出现负增长,其中7月同比下滑7.3%,10-11月分别下滑2.5%和2.6%,仅 12月实现0.3%的微增。

“轮胎行业的增长放缓主要受国内汽车配套与替换需求疲软影响。”张潮明对界面新闻记者表示,“2025 年国内汽车产销虽创历史新高,但轮胎替换周期有所延长,叠加炭黑、橡胶等原料成本波动,轮胎企业的产能利用率持续低于 80%,对上游原材料的采购意愿自然减弱。”

出口市场的表现同样不容乐观。2025 年中国轮胎出口量同比增长 3.6%,但出口金额增速仅2.0%,6 月更是出现十年首次单月负增长。出口量增价减背后,是全球市场竞争加剧导致的价格战,这进一步传导至上游,倒逼原材料企业降价让利,挤压了联科科技的盈利空间。

除了下游需求疲软,行业自身产能过剩问题也日益突出。据普华有策、卓创资讯等机构统计,2025年中国炭黑总产能超900万吨,全年利用率仅65%-68%;二氧化硅行业2026年总产能将突破380万吨,全行业产能利用率约80%,但普通沉淀法二氧化硅受同质化竞争影响,开工率仅65%。中国无机盐工业协会也曾表示,行业结构性矛盾突出,低端市场价格战激烈,而高端高分散、高纯产品供给不足。

2026年行业供给压力将进一步加大。据普华有策、卓创资讯等机构统计,2026 年炭黑行业计划新增产能约 80 万吨,一季度新增 30 万吨,二三季度新增 50 万吨,供应同比增长 15% 以上,显著高于需求增速。供给端持续扩张,而需求端增长乏力,2026 年化工原材料行业的竞争将更加激烈。

财务隐忧

在业绩增长承压同时,联科科技的财务报表也暗藏多重风险点,应收账款持续攀升、预付账款增速远超营业成本等问题,反映出公司在产业链中的弱势地位。

2025 年末,联科科技应收账款达4.8亿元,占总营收的比例达20.36%,且连续三年呈上升趋势。2023-2025年,公司应收账款占总营收比例分别为19.3%、19.41%、20.36%,应收账款规模从3.7亿元增至4.8亿元,增长幅度显著超过营收增速。

“应收账款占比持续上升,且增速高于营收增速,说明公司销售回款能力在减弱。” 注册会计师刘星全对界面新闻记者表示,“在下游行业需求疲软、客户资金压力加大的背景下,应收账款占比过高可能导致坏账风险上升,影响现金流健康度。”

更值得警惕的是预付账款异常增长。截至 2025 年底,联科科技预付账款为 4540万元,同比大增27%;2024年预付账款为3584 万元,同比增长32%。而同期公司的营业成本增速仅为12%(2024年)和3.36%(2025年),预付账款增速远超营业成本增速,反映出公司在产业链中缺乏话语权。

“预付账款大幅增长且远超营业成本增速,通常意味着公司需要提前支付大额资金采购原材料,才能保障生产正常进行。” 刘星全称,“这背后是公司在与上游供应商的谈判中处于弱势地位,不得不接受较为苛刻的付款条件,这不仅增加了公司资金占用成本,也反映出供应链管理能力有待提升。”

此外,原材料价格波动的风险也需要关注。联科科技二氧化硅产品的主要原材料包括纯碱、硫酸和石英砂,炭黑生产的主要原材料包括炭黑油、蒽油、煤焦油等,动力燃料主要为天然气。这些均为大宗原材料,价格受环保政策、原油价格、国内外市场供需等多重因素影响,波动幅度较大。2025 年国际原油价格波动频繁,导致煤焦油、炭黑油等原材料价格大幅波动,增加了公司的成本控制压力。

从产品结构看,联科科技的二氧化硅产品重点服务于高性能子午线绿色轮胎及动物营养领域,炭黑产品广泛应用于轮胎、工业橡胶制品等领域,产品结构相对传统,缺乏高端产品的市场布局。

联科科技似乎也意识到问题所在。作为国内二氧化硅生产规模第二的企业,公司去年募资3亿元用于年产10万吨高压电缆屏蔽料用纳米碳材料项目(二期),该项目总投资额3.93亿元,意图突破高端市场壁垒。

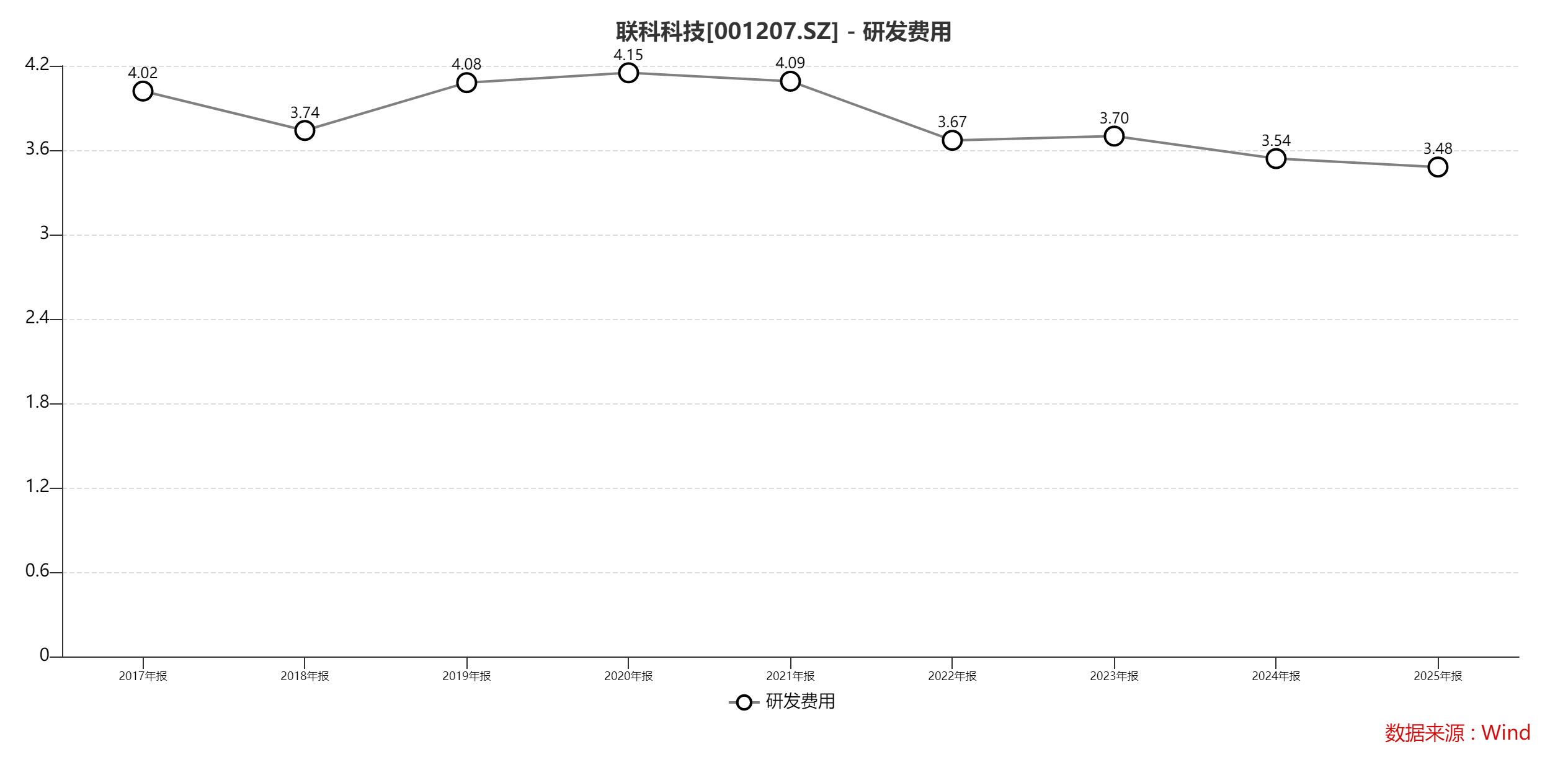

不过,联科科技的研发费用占营收比却逐年下滑。2025年公司研发费用为8208万元,占总营收比例为3.48%,创上市以来新低。

发表评论